发布日期:2025-01-20 11:23 点击次数:104

文 | vb动脉网

2024,中国生物医药行业进入触底反弹的还原期。尽管本钱仍然审慎、IPO依然收紧,但暖阳已穿越极冷,播洒暖意!

偶联药物与双/多抗药物的开发无疑是当下医药立异最热话题这一,尽管高效低毒新药的开发密码赋存在无尽的摆设组合中,但历史千里淀的感性开发想象教会加快了这一进程。不才一款明星药物出生前,中国制药界极强的工程化立异能力与高后果无疑已书写下浓墨重彩的一笔。

2024是特殊的一年。这一年,中国立异药企License out交游金额与事件数再立异高,首付款总额(31.6亿好意思元)首年跨越立异药研发融资(27.1亿好意思元)!多起交游大量首付款"堪比IPO"。不仅MNC收购动作频出,原土立异药企也积极收购立异钞票,20%立异药钞票并购交游金额占领千亿元总交游的"半壁山河"!与此同期,NewCo热度骤起,接连6起交游触及总款项超80亿好意思金。

当下阶段中国biotech的定位到底在哪?未必泉源立异并不是最佳的谜底,切实经管未骄贵的临床需乞降亮眼的临床数据才是。

操心2024,1-10月中国立异药及供应链规模累计发生300余起融资、200余起BD事件,200余条国度政策颁布、热门规模近百款临床管线进展值得关怀。为瞻念察行业发展,把合手改日趋势,动脉智库联袂10余家投资机构及biotech首创东说念主对年度热门事件进行了详实复盘筹商,以飨行业。

数说2024:触底反弹,行业正加快回暖

■ 1.1 投融资:本钱降温趋缓,平均融资金额逆势回升

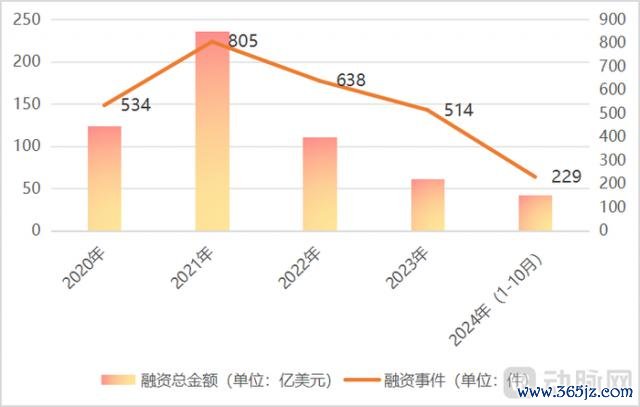

一级阛阓投融资降温趋势趋缓,平均融资金额逆势回升至2022年水平。据动脉智库不彻底统计,2024年1-10月国内立异药及供应链规模融资总金额达到42.06亿好意思元,约为2023年融资总额(61.59亿好意思元)的2/3。

图表1 2020-2024年国内立异药及供应链规模总融资金额与融资事件数一览 数据开首:动脉智库

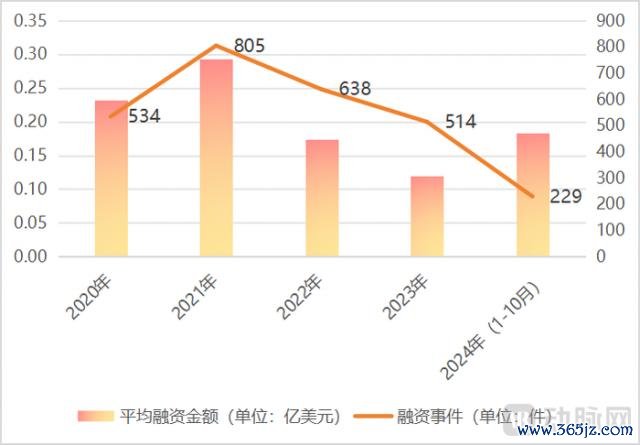

从平均融资金额和融资事件数来看,2024年1-10月国内立异药及供应链规模融资事件数目为229起,平均融资金额为0.18亿好意思元,已跨越2022年规模平均融资水平。

图表2 2020-2024年国内立异药及供应链规模平均融资金额与融资事件数一览 数据开首:动脉智库

比拟2023年,2024年立异药供应链举座融资金额骤减。据动脉智库不彻底统计,2024年1-10月立异药供应连结洽融资金额(89.9亿元)约为同期立异药研发接洽融资(194.3亿元)的一半。2023年立异药供应连结洽融资金额为301.4亿元,与同期立异药研发接洽融资金额(363.3亿元)辞别不大。

图表32024年1-10月国内立异药研发及供应链投融资举座默契情况 数据开首:动脉智库

2024年1-10月立异药供应连结洽融资事件为77起,平均融资金额为1.17亿元,同期立异药研发接洽融资事件为150起,平均融资金额为1.3亿元。

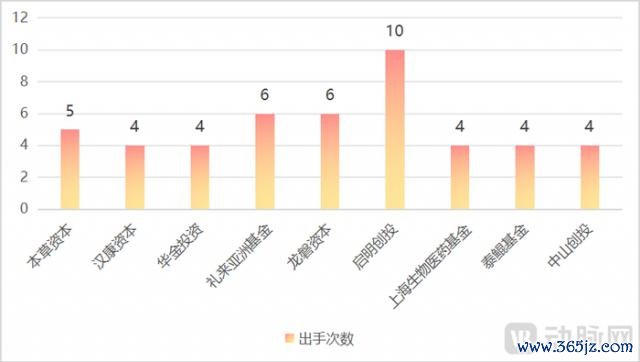

2024年1-10月,立异药及供应链规模起先频次TOP10投资机构,差别为启明创投、礼来亚洲基金、龙磐本钱、本草本钱、汉康本钱、华金投资、上海生物医药基金、泰鲲基金及中山创投。

图表4 2024年国内立异药及供应链投资起先次数TOP10投资机构 数据开首:动脉智库

动脉智库对TOP3活跃投资机构2024年所投神色进行了不彻底梳理,供行业参考。

图表5 2024年立异药及供应链投资起先次数TOP3机构所投神色 数据开首:动脉智库

■ 1.2 IPO:医药企业上市数目络续低走,最高募资2.06亿好意思元

2024年立异药及供应链IPO数目立异低。据动脉智库不彻底统计,2024年1-10月立异药及供应链规模IPO数目仅11起,其中立异药研发接洽IPO数目6起,立异药供应连结洽IPO数目5起。

图表62020-2024年立异药及供应链规模IPO数目变化 数据开首:动脉智库

其中公开募资跨越10亿元以上的医药企业仅包括康霈生技1家,募资2.06亿好意思元,为国内年度最大生物时刻IPO。据公开信息,康霈生技专精于医好意思打针新药与脂肪代谢接洽疾病新药的开发,自主研发的两项新药(口服减肥药 CBW-511和局部溶脂打针剂 CBL-514)已进入临床阶段。2024年10月,公司晓喻完成CBL-514局部减脂的2b临床查考,预测于2025年第1季度取得揭盲驱逐。

图表7 2024年1-10月立异药及供应链规模国内IPO情况一览 数据开首:动脉智库

■ 1.3 License out:1-10月累计76笔交游,总交游金额511亿好意思金高于2023全年

2024年,据动脉智库不彻底统计,中国立异药规模整个发生76笔License out交游,是同期License in交游(26笔)数目的3倍。

图表8 近5年license in/out交游情况一览 数据开首:好意思柏必缔,动脉智库

从交游金额来看,2024年1-10月License out交游首付款金额约31.6亿好意思元,交游总金额高达511亿好意思元,闭塞跨越2023年全年License out交游总金额。

颇耐东说念主寻味的是,2024年1-10月License out交游首付款金额(31.6亿好意思元)闭塞高于同期立异药研发融资总金额(194.3亿元,约合27.1亿好意思元)。

■ 1.4 NewCo:接连6起交游触及总金额款项超80亿好意思金,加快发展方合法时

NewCo交游话题的火热无需多说。据动脉智库不彻底统计,2024年1-11月共发生6起NewCo交游,触及交游总金额款项82.3亿好意思元,触及首付款总金额约2亿好意思元。

图表9 2024年NewCo交游事件概览 数据开首:公开报说念,动脉智库

阛阓现阶段较热的NewCo品种包括自免接洽药物、代谢疾病药物以及TCE双/多抗药物。据接洽从业者败露,后续国产ADC居品的接洽NewCo交游也会陆续败露,一些前沿规模包括CGT也在尝试作念NewCo的可能。

从NewCo交游钞票的临床阶段来看,以临床前IND到临床I/lla期为交游主流。

当下不论是MNC、好意思元基金,包括国内基金及原土药企,都在积极挖掘发展NewCo交游的可能性。有投资东说念主指出,NewCo约略率会成为近几年海表里两边联接的主题模式之一。

Pivotal bioVenture经管合资东说念主柳丹博士指出有三个维度的身分促进:不同于老例的钞票剥离,NewCo模式最终联接产出的新公司带有很强的国外属性,是一家隧说念的国外公司,主要在好意思国阛阓中运营,这在好意思国对中国生物医疗产业进行多方适度的布景下,提供了一种中好意思两边都能接收医药规模联接形状。

其次,NewCo联接模式中引入的基金方多为"闻明度高、专科性强、资源力深"的机构,对于复杂交游运作轻车熟路,在新公司的赋能经管以及后续融资中也能提供巨大撑持。

终末,基于NewCo模式产生的新公司,在完成大额融资的情况下,会有更多糊口的契机和选拔。比如通过收购新管线钞票,均衡公司运营风险与收益;基于资方和经管团队的丰富教会及资源,变成更为锻练、可操作的退出息径。

■ 1.5 并购:35起并购总金额超千亿元,20%立异药钞票占据超半数并购金额

在西洋等锻练阛阓,并购是最主要的企业本钱化渠说念。

在国内IPO收紧及政策撑持并购("国九条"和"并购六条"等政策陆续颁布)的布景下,并购渐渐成为IPO以外的首选退出息径。

另外,央企及国资层面也在发力,现已落地多个并购基金。近期上海市政府更是晓喻将开辟100亿元生物医药产业并购基金,力求到2027年落地一批代表性并购案例。

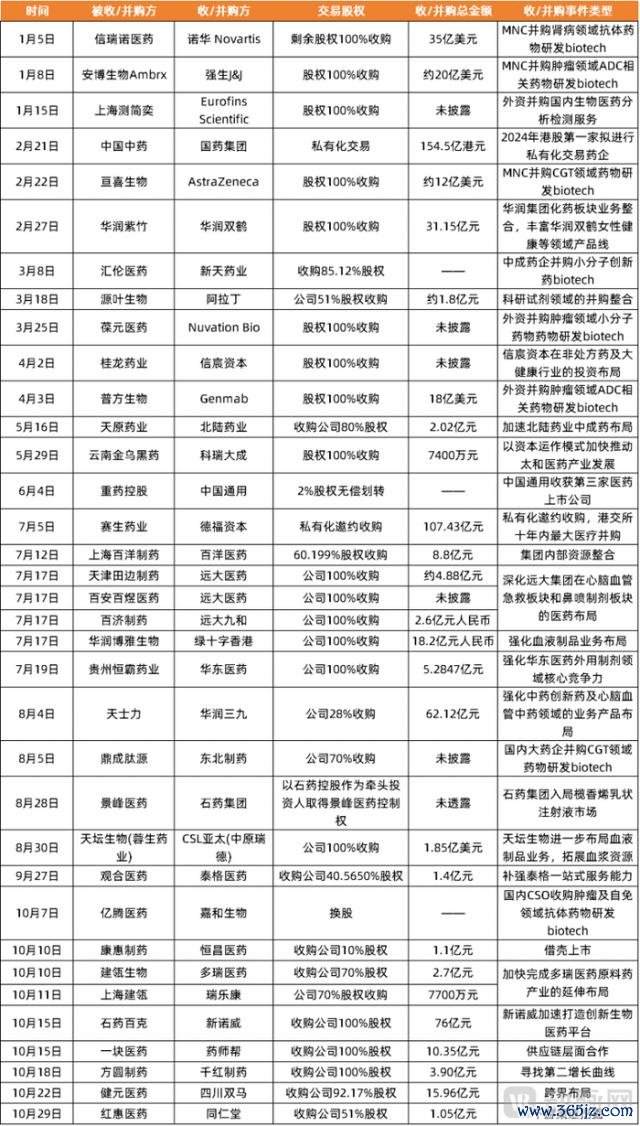

国内35起医药行业并购事件触及总交游金额超千亿元(1125.8亿元)。

图表10 2024年医药规模并购事件一览 数据开首:动脉智库

可以较着发现,并购事件多为产业链之间的给与与整合。

另外尤为值得关怀的是,2024年立异药钞票被收购的趋势较着——35起并购事件中10起为立异biotech的收购,6起(19.4%)败露并购金额的交游触及败露总金额688.2亿元,占31起败露并购事件总金额的61.1%。换句话说,20%立异药钞票收购占据超半数并购金额。

大型跨国药企为立异药biotech并购主力。6起大型跨国药企主导的立异药biotech钞票并购触及金额610.3亿元,占据总败露并购金额的88.7%。国资药企主导的立异药biotech钞票并购交游金额相对较小。

图表11 2024年触及立异药biotech钞票收购的交游 数据开首:动脉智库

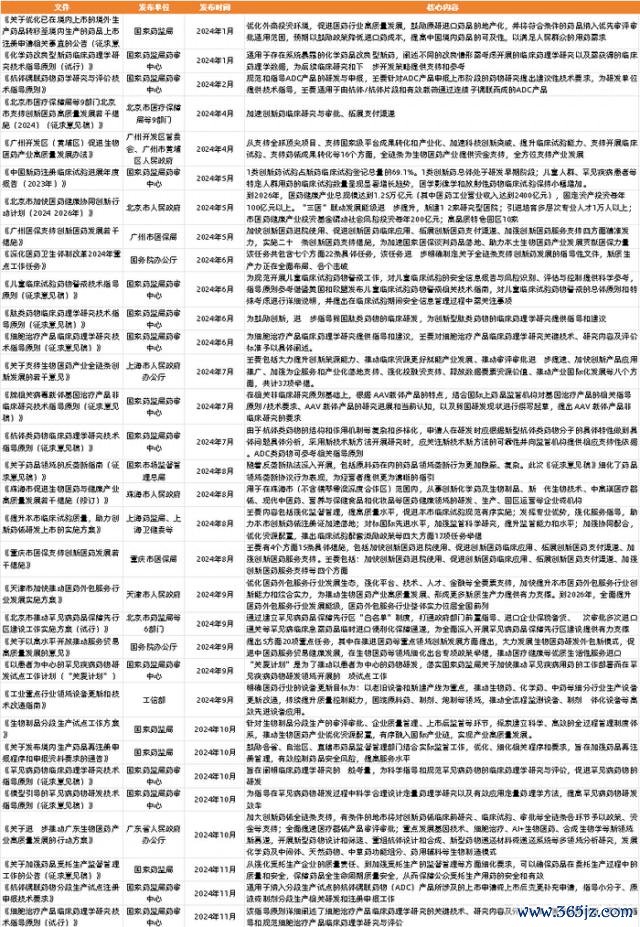

■ 1.6 200余条国度政策梳理:全链条撑持立异药发展,DRG升级更契合临床践诺和医保政策

据动脉智库不彻底统计,截止2024年11月底,2024年国度层面发布医药行业接洽政策整个200余条,省级层面发布接洽政策近1000条。动脉智库中式了部分迫切政策进行梳联结读。

图表122023年国度生物医药规模迫切政策梳理 数据开首:公开新闻渠说念征集整理,动脉智库

包括:

1、国度层面,3月公布的2024年政府责任解说,为生物制药行业的始终发展指明主义,从产业全局、三医联动、研发立异、学问产权保护与投资等多个方面都作念了极为详实的安排和布局。

2、全链条撑持立异药发展的接洽政策从国度层面渐渐落实到方位,促进生物医药产业的高质料发展。

3、分段出产试点责任将对全产业链产生积极影响,包括普及立异药的研发后果和阛阓供应能力、加多对CRO和CDMO处事的需求、增强生物成品供应保险能力等。

4、对儿童药与凄惨病用药的络续关怀和要点撑持。

5、医保方面,病组(DRG)付费分组决策升级至2.0版,分组愈加契合临床践诺和医保政策导向。

6、在化学校正新药、抗体偶联药物、肽类药物、CGT等热门细分规模,政府制定多项政策促进和步调行业发展。

立异药及供应链规模立异年度九问

■ 2.1 BD加码下、双抗&偶联俱为研发及供应链融资主角,校正新药从小众变卷点、核药CXO悄然爆发?

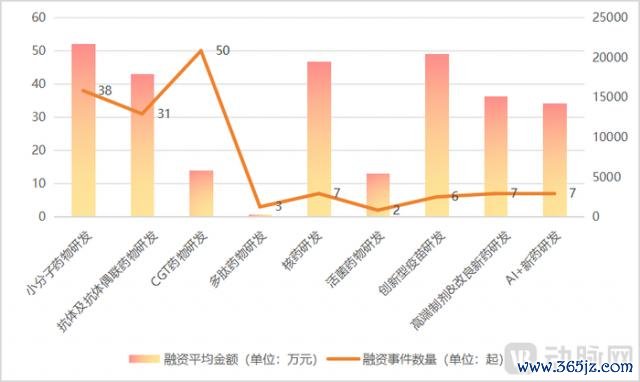

延续2023年融资特征,2014年1-10月立异药研发规模吸金最多的规模依旧是发展相较锻练端庄的小分子药物(82.51亿元)与抗体及抗体偶联药物研发(55.77亿元)赛说念。

图表14 2024年1-10月立异药研发各细分规模融资总金额与融资数目 数据开首:动脉智库

从平均融资金额来看,除了小分子药物与抗体及抗体偶联药物规模,核药赛说念络续默契出强吸金能力:7起融资总额13.64亿元,平均融资金额高达1.95亿元。立异疫苗赛说念累计6起融资事件共赢得12.3亿元融资。

图表15 2024年1-10月立异药研发各细分规模平均融资金额 数据开首:动脉智库

另外值得关怀的是高端制剂&校正新药药物研发赛说念。7起接洽融资事件融资总金额为10.6亿元。迈诺威医药首创东说念主刘飞博士指出,二类的校正型新药在前几年如祖国内一个很是小众的一个赛说念,但近几年如故有大量的公司布局此主义。前几年me too类仿制药太卷,但当今亦是一个好的进入时期点。

此外,3类药、高壁垒的四类仿制药也讳饰许多契机。2.2+2.4的组合开发模式可能亦然改日的一条发展旅途。

基于立异药研发规模融资TOP20可以大体看出本钱在2024年的投资偏好。

图表16 2024年1-10月立异药研发规模融资TOP20 数据开首:动脉智库

双抗、偶联药物规模BD的火热也传导到融资,2024年1-10月立异药研发规模融资TOP20排行中,6项是双抗&偶联药物研发企业, 融资总额为35.79亿元。

图表17 立异药研发TOP20神色融资漫衍(融资金额单元:亿元) 数据开首:动脉智库

小分子药物规模,PROTAC等立异时刻旅途伴跟着国际临床的汗漫受到本钱在意。CGT规模,已开释成药性风险、安妥症拓展空间大且给药上风较着的小核酸药物仍然是本钱关怀的要点。疫苗规模,佐剂行动能够使疫苗更有用地激勉起机体的免疫响应的"添加剂",新式疫苗佐剂受到阛阓关怀,正在引颈疫苗研发新趋势。

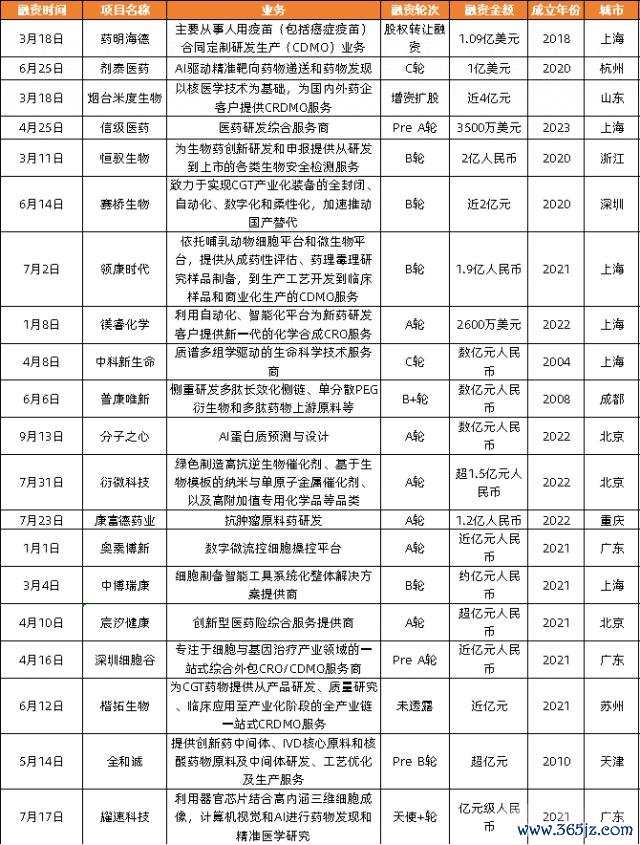

供应链方面,概述处事性质的供应链企业融资数目最多,整个24起,总融资额达到32.49亿元。3家企业收尾IPO,包括策画运转立异药物研发的科技公司晶泰科技、为医药研发、药物劝诫、医药营销和阛阓准入等提供数字运营处事的太好意思医疗及专注鼓励互联网慢病经管处事的方舟健客。

其他在一级阛阓赢得大额融资的供应链企业包括为小分子及核酸药物规模提供药物寄递时刻处事的剂泰医药、为药企提供给临床前安全性评价筹商的益诺念念生物、医药研发概述处事商信级医药等。

图表18 2024年1-10月立异药供应链细分规模融资总金额与融资数目 数据开首:动脉智库

其次,为小分子药物研发提供处事/居品的供应链企业融资数目较多(13起),总融资额达到23.28亿元,其中从事东说念主用原料药和兽用原料药、中间体研发和出产的海昇药业收尾IPO。

晶泰科技的上市以及赢得1亿好意思元高额融资的剂泰医药大幅拉升了AI+新药供应链赛说念的融资默契。2024年1-10月8起融资事件总融资额达到17.58亿元。

图表19 2024年1-10月立异药供应链细分规模平均融资默契 数据开首:动脉智库

从平均融资金额来看,核药与立异疫苗供应链赛说念默契拉风。2024年3月,核药CRDMO处事商米度生物完成近4亿元融资。近期通瑞生物亦在11月完成超1亿好意思元A+轮大量融资。

本钱极冷下,核药CRDMO处事商如斯"吸金"的背后,或包括产业发展布景和公司自身上风两方面原因。

一方面,核药研发的火热助推核药研发供应链的发展。

另一方面,诸如通瑞生物这类企业提供核药从早期研发到买卖化出产的一站式CRDMO处事,包括后端的物发配送,在核药这类重钞票行业,结合本钱极冷的环境,无疑与诸多核药研发公司的强烈CXO需求相契合。此外皮非核药规模,核药CXO也能为普药公司提供分子影像CRO及跟随会诊开发处事以及为立异靶点新药开发成药性提供考据性处事。

总体而言,立异药研发规摹本钱阛阓的遇冷顺利影响到供应链行业,2024立异药供应链融资较2023年有较多下跌,1-10月亿元以上融资事件仅14起。

图表20 2024年1-10月立异药供应链规模融资TOP20 数据开首:动脉智库

值得在意的是,二级阛阓部分规模CXO的境况与一级阛阓默契出较着各异。以生物药CXO为例,抗体&偶联药物项方针火热与研发盛况顺利传导到CXO处事行业。据动脉智库不彻底统计,药明合联、东曜药业、皓元医药等首批布局该规模的CDMO上市企业,均在连年收尾了相应板块业务的快速功绩增长,开释出积极信号。

如偶联药物CXO龙头药明合联2024年上半年营业收入同比增长67.6%,至16.65亿元;净利润同比增长175.5%,至4.88亿元。东曜药业2023年CDMO/CMO业务收入1.4亿元,同比增长94%。2024年上半年,公司CDMO/CMO收入1.14亿元,同比增长144%;同期净利润3156万元,收尾扭亏为盈,跃身为生物药CDMO阛阓黑马。

■ 2.2 近80起License out交游:谁出海,谁买单?双抗、偶联药物以外,CGT也将迎来高光时刻?

立异Biotech的神色等闲license out出海,标识着原土立异药企的研发实力得到国外药企的认同,中国立异药钞票成为跨国药企保持立异能力的迫切开首。

从License-out的买方企业来看,MNC无疑是其中的主角。据动脉智库统计,MNC参与的24起接洽交游总金额占License out交游总金额的55.4%;接洽交游首付款金额占License out交游首付款总金额的71.5%。

图表21 2024年大型MNC参与的中国立异药企License-out交游 数据开首:公开报说念,动脉智库

卖方视角,百奥赛图、百奥泰、安锐生物、诺纳生物、药明生物、宜联生物、英矽智能等都是License out联接交游中的明星企业。

图表22 2024年近10家中国立异药企触及License out联接交游2项及以上 数据开首:公开报说念,动脉智库

License out交游总金额方面,兰芽生物、恒瑞医药、宜明昂科夺得前三甲。

图表23 2024年License out交游总金额TOP3 数据开首:公开报说念,动脉智库

License out交游首付款金额方面,锐格医药、同润生物、明济生物占领top3。

图表24 2024年License out交游首付款金额TOP3 数据开首:公开报说念,动脉智库

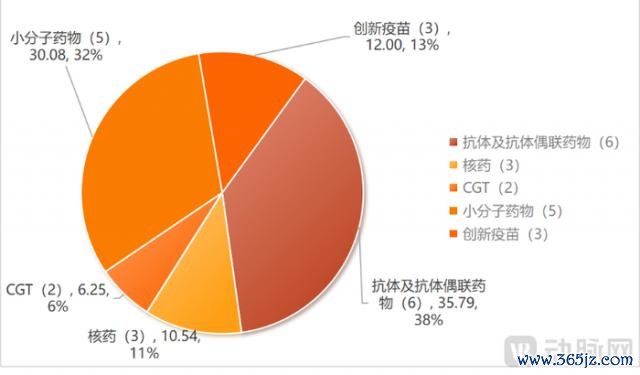

从交游药物类型来看,大部分License out交游聚焦在抗体及偶联药物、CGT药物等规模。

2024年1-10月发生的76项License out交游中,半数(38项)为抗体及偶联药物交游,其中又以双抗、ADC药物为主。双抗药物接洽的License out交游整个9项,交游首付款占抗体及偶联药物举座License out交游的66.2%。

图表25 2024年双抗药物接洽的License out交游 数据开首:公开报说念,动脉智库

ADC药物接洽的License out交游整个14项,占抗体及偶联药物接洽的License out交游总额的36.8%。

图表26 2024年ADC药物接洽的License out交游 数据开首:公开报说念,动脉智库

CGT药物规模在2024年中亦默契地可圈可点:2024年1-10月,CGT规模累计发生5件License out交游。伴跟着岁首瑞博生物与勃林格殷格翰、舶望制药与诺华的两起小核酸药物管线BD出海事件,原土小核酸药物顺利完成出海破冰。其中舶望制药与诺华的交游首付款高达1.85亿好意思元。CGT规模也成为继ADC、抗体等规模之后,原土立异药生长又一得到群众阛阓认同的细分新药研发规模,改日可期。

图表27 图表 9 2024年CGT药物接洽的License out交游 数据开首:公开报说念,动脉智库

■ 2.3 License out交游半数为临床前&IND钞票,硬币的两面:络续呼吁大进or计帐离场?

中国立异药企License out交游发展势头如斯迅猛,是买方和卖方协力促成的驱逐。

一方面,对于买方而言,跨国药企渐渐认同了中国药企的研发实力。另一方面,基于当下国内的产业环境,一项顺利的License out交游不仅被视为是本钱极冷下融资的利器,也成为部分药企高管团队、接洽本钱的退出路线。

能够赢得较高交游金额以及高额首付(至少过亿好意思元)的license out交游意味着其立异药研发水准已被MNC认同,相对更容易赢得融资。此外,固然业界当今尚未达成共鸣,但license out在某种程度上也被视为一种退出息径。

其中一些比较顺利的案举例2023年亨利医药与诺和诺德达成的总金额高达13亿好意思元license out交游——尽管后期管线进展不如预期导致未赢得更多的里程碑款项,但8亿好意思金傍边的首付款现款流,让接洽股东都收尾了可以的投资收益。

固然对于大部分投资机构而言,比拟此前IPO,通过license out这类BD交游收尾退出的驱逐多不甚梦想,可能只是是回本的程度。

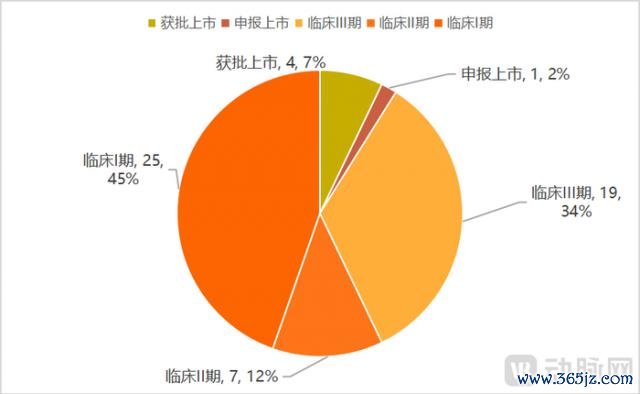

因此,将非中枢钞票进行license-out侧面考据药企研发实力,同期引入现款流撑持公司研发中枢管线的BD案例,是系数这个词行业的共同愿景。如礼新医药先后与包括阿斯利康、Turning Point以及默沙东达成多项license-out交游,但其授权的立异药钞票均为非中枢药物管线,因此并不影响自后续发展远景。

图表28 礼新医药部分临床管线 数据开首:礼新医药官网

从License out交游所触及管线所处的临床阶段来看,临床前及IND钞票占比越来越大。2023年,License out交游中有7%是临床前及IND钞票;2024年,这一比例高涨至44%。若仅从败露临床阶段的管线数目来看,这一比例还要更高。

图表29 2023-2024中国立异药企license out交游对应临床阶段变化 数据开首:好意思柏必缔,动脉智库

有行业东说念主士暗意,临床I期或者行将进入临床的时期,是管线最适合BD的阶段,因为此时本钱带来的杠杆作用最大。

对于卖方而言,本钱极冷下,那些有远景但难多余力鼓励临床的临床前钞票,通过License out交游变现不失为一种好的策略。对于买方而言,有初步考据数据的临床前钞票性价比也较高。

■ 2.4 中东、东南亚、北非等新兴阛阓会成为出海主要方针地吗?

上市药品"出海"加快,西洋阛阓以外,中国药企对准中东、东南亚、北非等新兴阛阓。据动脉智库不彻底统计,2024年1-10月,14款药品经CSO联接体式密集出海。

图表30 2024年国内上市药品密集出海 数据开首:公开报说念,动脉智库

比拟对药效、安全性要求更为严苛、对价钱更不解锐的西洋阛阓,东说念主口繁密、阛阓开阔、对药价明锐的中东、东南亚、北非等新兴阛阓成为中国上市药品出海的要点地区。

但也有一级阛阓投资东说念主指出,由于诸多中国立异药企在立项开发时仍优先接洽北好意思阛阓及国内临床需求,导致部分上市立异药钞票与新兴阛阓的适配性并不高。接洽到新兴阛阓的准入以及受当地出产运载条款等复杂条款影响的身分,改日几年内北好意思和国内阛阓仍然是中国biotech尤其是早期神色基于临床需求立项开发的首选。

■ 2.5 Biotech"Pharma"梦不再,转让买卖化职权已成新常态?

手合手上市品种的Biotech转让买卖化职权已成新常态。2024年,越来越多的Biotech甚而有后劲成为BioPharma的企业,正密集烧毁在国内阛阓自主买卖化。原土Biotech总结聚焦居品与时刻研发,大药企行使自建锻练的销售团队与渠说念资源进展买卖化渐渐成为行业共鸣。

2024年1-10月,据动脉智库不彻底统计,整个发生16起Biotech向原土药企转让买卖化职权事件,触及交游败露总金额72.9亿元,首付款金额8.6亿元。

图表31 2024年Biotech向原土药企转让买卖化职权事件一览 数据开首:公开报说念,动脉智库

■ 2.6 原土老牌药企开启立异药钞票"买买买"模式,10起交游最高达79亿,开释哪些积极信号?

2024络续开展的并购大潮中,除了MNC密集败露的并购交游,手合抄本钱的国内诸多老牌药企一样也加紧布局。

如新天药业收购上海汇伦医药85.12%股权,以收尾"中药+化药"的双轮运转;新诺威斥资76亿元购买石药百克100%股权加快打造更具竞争上风的立异生物医药平台;"四大老牌制药企业"之一的东北制药拟1.87亿元收购TCR-T疗法研发biotech鼎成肽源70%股权,还暗意收购顺利后将安排弥漫的科研和迤逦经费,且"上不封顶"。

管线钞票授权交游方面,原土药企亦有积极尝试。如老牌上市医药公司信立泰药业以超10亿元的交游总金额赢得尧唐生物碱基剪辑药物"YOLT-101"独家许可职权。其他访佛交游还包括原土药企与biotech在小核酸药、mRNA疫苗等方面的管线授权开发与时刻联接。

图表32 原土药企与Biotech进行的管线授权交游及并购事件 数据开首:公开报说念,动脉智库

但总体而言,当今大部分老牌药企在立异药规模的布局如故偏保守。这跟公司自己团队的基因及资源强接洽,立异药钞票的布局风险如实较大。

以信立泰药业引入尧唐生物的管线为例,看似引入前沿碱基剪辑药物,但除了该药物的安妥症是在其熟谙的心血管疾病规模、能变成管线协同,国外同类靶点药物在临床方面的考据亦是其考量的迫切身分,天然尧唐生物自己在寄递系统方面的特别上风和专利布局也如实亮眼。新天药业并购的汇伦医药则领有弥漫的自主现款流以及可以盈利。

客不雅来看,改日很长一段时期,原土biotech的收购及管线钞票的授权约略率仍由MNC主导,但原土药企的新迈步乃至后期的积极反馈以及教会的积攒无疑对国内大药企收购立异药钞票的活动具有较大的正向促进作用。

■ 2.7 国内超30款自免管线获迫切进展,小分子、细胞疗法、抗体药物同台竞争,谁更胜一筹?

2024年,自免规模研发烈烈轰轰。据动脉智库不彻底统计,截止2024年11月20日,在国内有超30款自免药物迈入裂缝临床节点。CAR-T、干细胞疗法、ADC、双抗、三抗等各种疗法在自免规模随处吐花,安妥症涵盖系统性红斑狼疮、特应性皮炎、银屑病、白癜风、斑秃、重症肌无力等各种疾病。在这些取得里程碑进展的临床管线中,有三点值得关怀。

图表33 2024年取得里程碑进展的自免规模管线 数据开首:公开报说念,动脉智库

领先是靶点扎堆、安妥症同质化问题。基于IL-4R、IL-17A、IL-12、IL-23、TSLP等热门靶点开发的自免药物,在群众规模内均有居品上市。在国内,每个热门靶点背后布局的企业跨越十家。靶点扎堆引发了安妥症同质化,当今自免规模大部摊派线聚焦在特应性皮炎、银屑病、类风湿枢纽炎、系统性红斑狼疮等疾病规模,且大多在研管线已处于临床Ⅱ期、临床Ⅲ期,改日买卖化竞争热烈。

其次,是自免规模亟需长效性居品。自免疾病等闲不致命,国内患者在支付能力有限及对价钱明锐的情况下,无法像对待癌症一样参预大量经济资源扶植自免疾病,患者更需要长疗、安全、价钱低廉的自免居品。CAR-T疗法等被立异性地引入到自免规模,有望为自免患者带来"一针收效"等长效疗法。在国内2024年赢得临床里程碑汗漫的管线中,自免CAR-T管线就有9条,独占小半壁山河。

终末还值得关怀的是T细胞衔尾器(T cell engager, TCE)时刻在自免规模的崛起。2024年,业内密集收购TCE双抗钞票,据动脉智库不彻底统计,在2024年6起NewCo交游中,TCE接洽管线交游占5起。在临床端,当今群众共有20余款处于活跃景象的TCE药物开展了自免接洽的临床筹商,主要集结在 CD3×CD19、CD3×CD20、CD3×BCMA等靶点组合类型。

图表34 群众在研的针对自免疾病的TCE双抗 数据开首:动脉智库

■ 2.8 国内14款GLP-1减重管线抵达裂缝研发节点,时刻、居品之争欲演变为产能、价钱之争?

跟着群众肥壮东说念主群的加多,东说念主们对于GLP-1类( 包括GLP-1受体欢快剂、GLP-1R/GIPR双重欢快剂、GLP-1R/GCGR双重欢快剂等接洽药物)等新式降糖、减重药物的需求也在不休加多。

群众阛阓内,GLP-1接洽减重居品当今数诺和诺德和礼来两家独大。在中国,诺和诺德的司好意思格鲁肽专利将于2026年到期,大量国内仿制药企已布局该赛说念,行将加入买卖化竞争阶段。截止2024年11月20日,国内获批的GLP-1R、GLP-1R/GIPR类居品已有4款。

图表35 当今如故获批的减重规模的GLP-1类居品 数据开首:公开报说念,动脉智库

临床阶段,国内的GLP-1类减重管线则更多。把柄公开而已高傲,当今国内有跨越56款GLP-1类居品在开展减重安妥症接洽筹商,其中55%的居品如故进入临床Ⅱ期、Ⅲ期、请问上市、获批上市阶段。这意味着,改日两到三年,国内GLP-1类居品在减重赛说念的竞争将会进一步加重。

图表36 当今国内GLP -1类居品在减重安妥症方面的进程 数据开首:公开报说念,动脉智库

仅在2024年(数据截止2024年11月20日),国内赢得里程碑进展的GLP-1类减重管线就多达16款(包括诺和诺德和礼来获批上市的居品)。除已获批上市居品外,当今进程最快的是信达生物的玛仕度肽,已于2024年2月赢得NMPA受理对于减重安妥症的上市苦求,是群众首个请问上市的GLP-1R/GCGR双重欢快剂,有望成为首个国产双靶点减重药。

图表37 2024年国内在临床方面有里程碑进展的GLP-1接洽减重居品 数据开首:公开报说念,动脉智库

在诺和诺德Wegovy 和礼来Zepbound的烘托下 ,GLP-1类减重行业一开局就迎来了高圭臬,是以接下来的竞争敌手需要在功效、安全性或便利性等各方面默契出上风,才能具备与诺和诺德和礼来一争凹凸的实力。口服给药、双靶点等新式GLP-1类药物以及探索妥洽用药都是各大药企接下来要点布局的板块。

此外,跟着各家居品渐渐走向阛阓,GLP-1类居品在产能方面也有巨大需求。可以预见,在时刻和居品之争到达一定阶段,不久之后,GLP-1减重赛说念将迎来产能和价钱之争。

■ 2.9 国内超15款管线获裂缝进展,多元时刻皆争锋,千亿好意思金CNS阛阓已处爆发前夜?

据动脉智库不彻底统计,截止2024年11月11日,2024年国内在CNS规模赢得迫切进展的管线跨越15款,安妥症涵盖神经发育疾病、精神类疾病、神经退行性疾病以及渐冻症等凄惨病;药物类型既包含单抗、化药等传统疗法,还包含细胞扶植、基因扶植、干细胞扶植、核酸药物等新兴疗法。

图表38 2024年抵达迫切研发节点的中国CNS管线 数据开首:公开报说念,动脉智库

有行业东说念主士指出,CNS规模呈现分散、各类的安妥症布局的背后原因或在于两点:一是CNS每一种细分安妥症都涵盖渊博的患者东说念主群,且多数疾病当今无有用的扶植技巧。二是基于热门社会事件、重磅药物进展、监管部门在意等各方原因,促成了CNS疾病规模随处吐花的盛况。

尽管CNS管线呈现出传统疗法与新兴疗法各占半边天的场所,但从传统的临床应用和监管批准的角度来看,小分子药物依然占据多数。CNS企业翼念念生物业务发展和政策定约高档副总裁钱华暗意,因为现阶段学术以及临床对CNS疾病的意志多数还停留在经典的受体意志角度,对于受体的转换剂开发难易程度来看,小分子药物占据私有的上风。

落实到践诺情况,CNS开发难度较大,临床失败率高是业界共鸣。普百念念生物首创东说念主包杨欢暗意,CNS疾病与肿瘤疾病不同,大多数肿瘤在特定的时期有明确的病灶,大多数CNS疾病则触及多靶点多机制问题,在管线研发、招募临床患者等经过中存在更复杂的问题。当今,CNS疾病还存在机制不解、辛勤可靠的动物模子、药物毒反作用较大等痛点。

具有新式学问产权的药物组合、校正剂型、药械组合、医疗器械、数字疗法和检测会诊技巧将是CNS开发的蓝海;甚而在AI期间的布景下开yun体育网,东说念主机交互的责任站、APP等智高技巧都有巨大需求,CNS疾病规模平坦大路也必有可为。